第01版 |

第02版 |

第03版 |

第04版 |

第05版 |

第06版 |

第07版 |

第08版 |

第09版 |

第10版 |

第11版 |

第12版 |

第13版 |

第14版 |

第15版 |

第16版 |

|

||||||

|

||||||

|

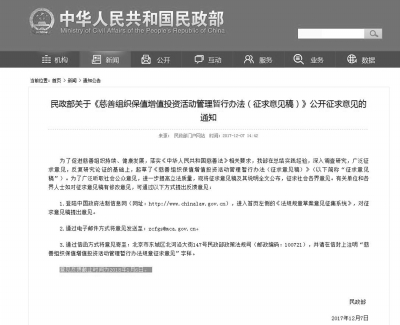

12月7日,民政部公布了《慈善組織保值增值投資活動管理暫行辦法(征求意見稿)》(以下簡稱《辦法》),并向社會公開征求意見。意見反饋截止時間為2018年1月6日。 《辦法》共二十五條,對慈善組織為實現財產保值增值開展投資活動的基本原則,投資范圍、模式及條件,投資決策運行、投資風險控制、監督管理等方面進行了規范。 《辦法》強調慈善組織開展投資必須服從服務于慈善財產的保值增值,而不能是其他目的。《辦法》明確了慈善組織可開展投資活動的方式,同時強調慈善組織的財產不得用于直接投資二級市場股票等十二項活動。 遵循合法、安全、有效原則 保值增值一直是慈善組織財產管理的難點,也一直沒有相關的具體規定。《慈善法》出臺后,這一狀況有了變化。 《慈善法》第五十四條規定,慈善組織為實現財產保值、增值進行投資的,應當遵循合法、安全、有效的原則,投資取得的收益應當全部用于慈善目的。慈善組織的重大投資方案應當經決策機構組成人員三分之二以上同意。政府資助的財產和捐贈協議約定不得投資的財產,不得用于投資。慈善組織的負責人和工作人員不得在慈善組織投資的企業兼職或者領取報酬。前款規定事項的具體《辦法》,由國務院民政部門制定。 根據這一規定,民政部開展了相關課題的調查研究,征求了有關部門、專家和慈善組織的意見建議,在此基礎上形成了《慈善組織保值增值投資活動管理暫行辦法》(征求意見稿)》 《辦法》貫徹了《慈善法》的這些規定,強調使命第一,投資次之。 《辦法》強調:慈善組織接受的政府資助的財產和捐贈協議約定不得投資的財產,不得用于投資。慈善組織可以用于投資的財產限于非限定性資產、在投資期間暫不需要撥付的限定性資產。慈善組織應當保持足夠的現金類資產,以保證連續3年的慈善活動支出符合法定要求和待撥捐贈財產及時足額撥付。 不得直接投資二級市場股票 按照安全至上的原則,《辦法》為慈善組織的投資活動劃出了底線。 投資方式上,除銀行存款和接受股權捐贈之外,可用的方式有三種: 第一種,購買商業銀行、證券公司、基金管理公司、信托公司、保險資產管理公司等金融機構發行發售的理財產品、債券、證券投資基金、信托產品等投資品種。 《辦法》規定慈善組織直接購買的理財產品限于自主風險評級為風險水平最低的一級或者二級。 慈善組織直接購買的債券限于國債和其他政府債券,政策性、開放性銀行債券,以及信用評級機構評定的AAA級的企業(公司)債券和金融債券,鼓勵投資綠色債券。 慈善組織直接購買的信托產品限于融資類集合資金信托計劃和專門為慈善組織設計、發行的單一資金信托計劃,信用等級不低于國內信用評級機構評定的A級或者相當于A級的信用級別。 第二種,委托專業投資管理機構管理和運作財產。 《辦法》強調,慈善組織委托的專業投資管理機構應當具備下列條件:在中國境內注冊,經國務院金融監督管理機構批準成立的,具有相應業務資格的金融機構;該公司凈資產不低于實收資本的50%;具有3年以上在中國境內從事投資管理業務的經驗和穩定投資業績,且管理審慎,信譽較高,最近3年未發生重大違規行為。 慈善組織應當與投資管理機構簽訂委托財產管理合同,依照法律法規和本《辦法》對雙方的權利義務、委托財產管理方式、投資范圍、投資收益分配、違約責任以及解除合同的情形等內容作出規定。 慈善組織應當定期對投資管理機構的管理業績和管理風險進行評估。 第三種,直接進行與慈善組織宗旨和業務范圍直接相關的股權投資。 除了被投資方的經營范圍與慈善組織的宗旨和業務范圍直接相關的情形,即開展扶貧濟困、支持困難群體就業創業等慈善活動所需要進行的股權投資以外,慈善組織不得進行其他直接的股權投資。 這既減少了慈善組織通過直接成立營利性企業進行利益輸送的可能;也防止捐贈財產轉變為長期股權后喪失了流動性,影響慈善活動支出。 《辦法》還明確了禁止慈善組織開展的十二項活動:1、在非銀行金融機構存款;2、直接投資二級市場股票;3、投資人身保險產品;4、投資期貨、期權、遠期、互換等金融衍生產品,用于對沖風險的除外;5、不具有穩定現金流回報預期或者資產增值價值的投資;6、向個人、企業直接提供與本組織宗旨和業務范圍規定的慈善活動無關的借款;7、違法開展保證、抵押,以及將慈善組織的財產用于與組織宗旨和業務范圍規定的慈善活動無關的質押;8、將慈善組織的財產以明顯不公允的價格低價折股或者出售;9、高污染等不符合國家產業政策項目的投資;10、可能使本組織承擔無限責任的投資;11、違背本組織宗旨、可能損害信譽的投資;12、參與非法集資等國家法規政策禁止的其他活動。 重大投資方案應當經理事會同意 慈善組織在規模大小、背景資源、能力水平上差異懸殊,一項具體的投資行為對某個慈善組織來說可能是比較安全、比較有效的,但對另外一個慈善組織來說可能就是風險高、收益差的。為此,《辦法》突出強調了慈善組織在投資活動中的制度建設和責任擔當,要求慈善組織建立與投資活動相匹配的自律機制,并接受社會監督。 《辦法》規定,慈善組織開展投資活動,應當制定相應的資產管理制度,明確投資決策程序、分權與授權、隔離回避制度、最大投資額度、直接投資和委托投資的范圍、檢查投資經營情況的方式和頻率等,向社會公開。 慈善組織開展投資活動,應當制定相應的資產管理制度,明確投資決策程序、分權與授權、隔離回避制度、最大投資額度、直接投資和委托投資的范圍、檢查投資經營情況的方式和頻率等,向社會公開。 慈善組織的理事會應當對投資政策、風險控制、合規管理履行下列職責:審定投資管理制度及風險控制機制;確定投資戰略和風險容忍度;確定投資管理機構的選擇標準;決定重大投資方案;確定對執行機構和有關負責人在投資方面的授權范圍;檢查、監督投資管理工作;其他有關投資管理的職責。 慈善組織的重大投資方案應當經理事會組成人員三分之二以上同意。 重大投資方案應當包括風險等級、期限、投資金額或投資金額與凈資產比例等方面的內容,體現合法、安全、有效原則。 慈善組織的重大投資,是指除銀行存款之外,全年單個投資品種或者全年委托單個投資管理機構的投資額度不低于慈善組織總資產的5%,以及雖低于總資產的5%但對慈善組織財產管理有重大影響的投資活動。 慈善組織應當在章程中明確規定重大投資的具體標準。 根據理事會授權,慈善組織的執行機構或者經理事會決定設立的專門投資機構履行下列職責:執行理事會制定的投資戰略、規章制度及其他有關決議;執行年度投資計劃和其他重大投資方案;確定和監督投資管理機構;控制投資風險;完成理事會交辦的其他工作。 慈善組織監督機構對本組織的投資活動進行監督,履行下列職責:審核和監控投資行為的合法合規性;識別和評估投資行為風險;定期向理事會提交風險報告;決策機構賦予的其他職責。 除了對機構組成部分職責的明確規定外,《辦法》還強調了對相關負責人的管理。 慈善組織的理事長(會長)、副理事長(副會長)、秘書長和工作人員不得在慈善組織投資的企業兼職或者領取報酬。受慈善組織委托,可以作為股東代表、董事或者監事參與被投資企業的股東會、董事會,但不得在其投資的企業擔任與生產經營管理工作有關的職務。 慈善組織的發起人、主要捐贈人、負責人、理事來源單位以及其他與慈善組織之間存在控制、共同控制或者重大影響關系的個人或者組織,當其個人或者組織利益與慈善組織投資行為關聯時,不得參與相關事宜的決策,不得損害慈善組織的合法權益。 合理建立止損機制 慈善財產作為社會公共財產,在投資活動中應當將安全性放在首要位置。《辦法》除了在確定投資范圍方面充分考慮安全性外,還用專門條款對投資活動的風險控制進行了規定,以確保慈善組織在投資活動中將風險控制在可承受的范圍之內。 《辦法》規定,在作出投資決策前,慈善組織應當對投資項目進行可行性論證,必要時可聘請專家或者專業機構論證。 慈善組織應當經常、全面了解投資項目和被投資方的經營情況,及時回收到期的本金、利息和分紅等應得收益。慈善組織的投資活動應當依法依規及時進行會計核算。 《辦法》強調,慈善組織應當與委托的投資管理機構作出約定,出現下列情形之一的,投資管理機構應當及時向慈善組織報告:投資的市場價值出現大幅度波動;投資管理機構發生嚴重虧損,或減資、合并、分立、解散、依法被撤銷、決定申請破產或被申請破產;投資管理機構嚴重違規,或者涉及重大訴訟或仲裁;投資管理機構的相關業務牌照被撤銷或進行限制;有可能使委托財產的價值受到重大影響的其他事項;按照合同約定其他應當報告的事項。 《辦法》要求,慈善組織應當為投資活動建立專項檔案,完整保存投資的論證、審批、管理和回收等過程的資料。專項檔案的保存時間不得少于20年。 慈善組織應當根據投資品種的風險水平以及所能承受的損失程度,合理建立止損機制。慈善組織可以建立風險準備金制度。 慈善組織的投資應注重防范集中度風險。投資權益類和固定收益類等資產,單個投資項目的投資金額不超過慈善組織總資產的30%。 ■ 本報記者 王勇 |