第01版 |

第02版 |

第03版 |

第04版 |

第05版 |

第06版 |

第07版 |

第08版 |

第10版 |

第11版 |

第12版 |

第13版 |

第14版 |

第15版 |

第16版 |

|

|||||||||

|

|||||||||

|

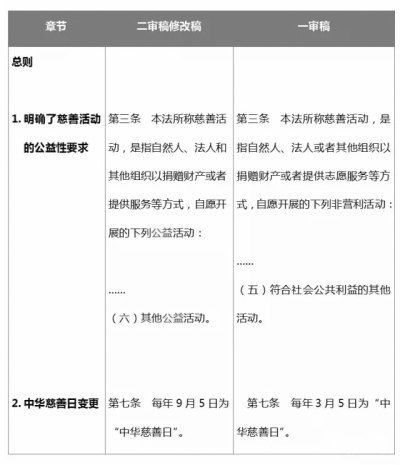

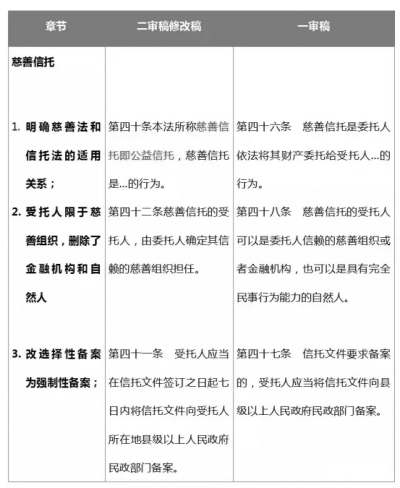

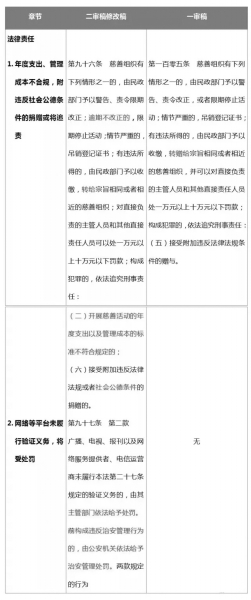

■ 本報記者 王勇 2015年12月,第十二屆全國人大常委會第十八次會議審議了慈善法草案二次審議稿,并決定將草案提請十二屆全國人大四次會議審議。2016年1月,慈善法草案二次審議稿修改稿在中國人大網公布,向社會公開征求意見,截止日期為2016年1月31日。 相對于草案一審稿,二審稿修改稿有了不少變動,主要包括:慈善組織界定增加公益性要求;慈善募捐兩年考察期條件有變化;網絡募捐平臺范圍受限;慈善信托受托人排除金融機構和自然人;細化稅收優惠條款等等。 明確慈善的公益性要求 二審稿修改稿增加了“公益”的概念。 二審稿修改稿第三條在解釋“慈善活動”時指出:本法所稱慈善活動,是指自然人、法人和其他組織以捐贈財產或者提供服務等方式,自愿開展的下列公益活動:(一)扶貧、濟困;(二)扶老、救孤、恤病、助殘;(三)救助自然災害、事故災難和公共衛生事件等突發事件造成的損害;(四)促進教育、科學、文化、衛生、體育等事業的發展;(五)防治污染和其他公害,保護和改善生態環境;(六)其他公益活動。 此條出現了兩處“公益活動”,在原來的一審稿中則分別是“非營利活動”和“符合社會公共利益的其他活動”。 “慈善信托”一章則開門見山指出“本法所稱慈善信托即公益信托”。與此同時,慈善信托的受托人范圍被縮小,一審稿規定,慈善信托的受托人可以是委托人信賴的慈善組織或者金融機構,也可以是具有完全民事行為能力的自然人,而二審稿將慈善信托受托人的范圍縮小為慈善組織。 信托文件備案的要求被提高。由原來的“信托文件要求備案的,受托人應當將信托文件向縣級以上人民政府民政部門備案”調整為“受托人應當在信托文件簽訂之日起七日內將信托文件向受托人所在的縣級以上人民政府民政部門備案”。 第四條同樣強調,開展慈善活動,應當遵循合法、自愿、誠信、非營利的原則,不得違背社會公德,不得損害社會公共利益和他人合法權益。 此外,“中華慈善日”也由每年3月5日調整為每年9月5日。 捋順慈善組織與社會組織關系 一審稿規定慈善組織是指“依法登記,以開展慈善活動為宗旨的非營利組織”。對此,眾多公益人士表示,“慈善組織”或難以與原有的基金會、社會團體等組織形式對接。 二審稿修改稿在第二章“慈善組織”中規定:“本法所稱慈善組織,是指依法成立,以開展慈善活動為宗旨的基金會、社會團體、社會服務機構等非營利組織。”增加了“基金會、社會團體、社會服務機構等”,捋順了慈善組織與已經成立的社會組織的關系。 此外,對于已設立的社會組織如何轉為慈善組織的問題,二審稿由原先的“變更登記”改為“認定”,同時還要求“符合慈善組織條件的,準予認定并向社會公告;不符合慈善組織條件的,不予認定并書面說明理由”。可操作性大大增強。 募捐資格規定發生多處變化 慈善法草案公布之后,慈善組織和個人的募捐資格問題備受關注。 一審稿規定:“依法登記滿兩年、運作規范的慈善組織,可以向原登記的民政部門申請公開募捐資格證書。民政部門經審查,沒有發現其受到本法規定行政處罰的,應當發給公開募捐資格證書。” 二審稿修改稿則修改為:“慈善組織開展公開募捐,應當取得公開募捐資格。依法登記滿二年的慈善組織,可以向原登記的民政部門申請公開募捐資格證書。慈善組織內部治理結構健全、運作規范的,民政部門應當自受理申請之日起六十日內發給公開募捐資格證書。” 一審稿還規定慈善組織開展公募募捐,應該在其登記的民政部門行政管理區域內進行,公開募捐可以采取下列方式:(一)在當地公共場所設置募捐箱;(二)在當地舉辦義演、義賽、義賣、義展、義拍、慈善晚會等;(三)通過當地廣播、電視、報刊等媒體發布募捐信息;(四)其他公開募捐方式。 二審稿修改稿刪除了上述公募方式中的三處“當地”,規定:“慈善組織采取前款第一項、第二項規定的方式開展公開募捐的,應當在其登記的民政部門管轄區域內進行,但捐贈人的捐贈行為不受地域限制。” 除此之外,一審稿也對互聯網募捐做了如下規定:“具有公開募捐資格的慈善組織,可以通過互聯網開展募捐。在省級以上民政部門登記的慈善組織,可以通過其網站或者其他網站開展募捐。在設區的市和縣級民政部門登記的慈善組織,可以在其登記的民政部門建立或者指定的慈善信息平臺開展互聯網募捐。” 二審稿修改稿則修改為:“慈善組織通過互聯網開展募捐的,應當在民政部門統一或者指定的慈善信息平臺發布募捐信息;其中,在省級以上民政部門登記的慈善組織也可以在其網站發布募捐信息。” 一審稿中的第三十一條對個人公開募捐所做規定曾引來不少爭議:“不具有公開募捐資格的組織或者個人,不得采取公開募捐方式開展公開募捐,但可以與有公開募捐資格的慈善組織合作開展公開募捐,募得款物由具有公開募捐資格的慈善組織管理。” 二審稿修改稿則直接刪去了“不得采取公開募捐方式開展公募募捐”這一禁止性規定,增加了“基于慈善目的”的規定。 捐贈權責被部分調整 對于捐贈者的權責,二審稿修改稿作出了部分調整。 首先,一審稿第四十四條曾規定:“捐贈人訂立書面捐贈協議或者公開承諾捐贈后經濟狀況顯著惡化,嚴重影響其生產經營或者家庭生活的,可以不再履行捐贈義務。”二審稿修改稿直接刪除了此條。 一審稿第四十五條規定:“捐贈人有權查詢、復制其捐贈財產管理使用的有關資料;捐贈財產價值較大的,慈善組織應當及時主動向捐贈人反饋有關情況。”二審稿修改稿刪除了此條中“捐贈財產價值較大的”這一前提條件。 其次,促進措施方面,二審稿修改稿第七十六條增加了對企業進行慈善捐贈的稅收優惠政策:“企業慈善捐贈支出超過法律規定的準予在計算企業所得稅應納稅所得額時扣除的部分,允許結轉以后三年內在計算應納稅所得額時扣除。” 同時增加了一條一審稿所沒有的規定:“國家對開展扶貧濟困的慈善活動,實行特殊的優惠政策。” 但是,二審稿修改稿也刪除了一審稿中關于國家建立志愿者注冊、志愿服務記錄和評價制度的規定,也刪除了對為慈善事業做出貢獻的自然人優先幫助的規定。 回應監管爭議 監督管理方面,慈善法一審稿公布之后,第九十八條引來了極大爭議,該條規定: 縣級以上人民政府民政部門對可能有違法行為的慈善組織,有權采取下列措施:(一)對慈善組織的住所或者慈善活動發生地進行現場檢查;(二)要求慈善組織作出說明,查閱、復制賬簿、電子數據等有關資料,采取錄音、錄像等手段取得與監督管理有關證據;(三)向有關單位和個人調查與監督管理有關情況;(四)經縣級以上民政部門主要負責人批準,可以查詢其銀行等金融賬戶;(五)法律、行政法規規定的其他措施。 二審稿將“可能有違法行為”修改為“涉嫌違法”,并將第二項措施中的“采取錄音、錄像等手段取得與監督管理有關證據”刪除。 法律責任方面,增加了“開展慈善活動的年度支出以及管理成本的標準不符合規定的;接受附加違反法律法規或者社會公德條件的捐贈的”兩項,可以由民政部門予以警告、責令限期改正;逾期不改正的,限期停止活動;情節嚴重的,吊銷登記證書;有違法所得的,由民政部門予以收繳,轉給宗旨相同或者相近的慈善組織;對直接負責的主管人員和其他直接責任人員可以處一萬元以上十萬元以下罰款;構成犯罪的,依法追究刑事責任。 網絡等平臺未履行驗證義務,將受處罰。第九十七條規定,廣播、電視、報刊以及網絡服務提供者、電信運營商未履行本法第二十七條規定的驗證義務的,由其主管部門依法給予處罰。 |